新能源爆发,磁性元器件行业迎来快速发展期

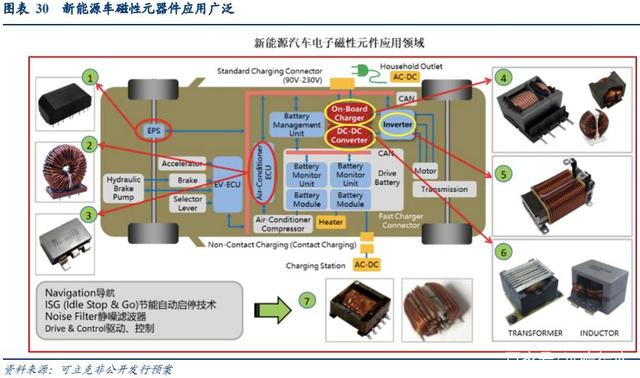

车载&充电桩磁性元器件应用广泛,800V 架构下车载磁性元器件国产替代加速新能源车销量不断超预期,车载磁性元器件应用广泛。2021 年初乘联会预测 2021 全年国内新能源车销量 200 万辆,2025 年销量 600 万辆,5 年 CAGR 34.4%,而 2021 年 1~10月国内新能源车实际销量就达 213.8 万辆,超过全年预期。磁性元器件为新能源车 OBC、DC/DC 等零部件上游,磁性元器件在车载应用包括车载充电机 OBC 电感/变压器、低压直流转换器电感/变压器(low DC/DC)、高压直流转换器电感(high DC/DC)、滤波器等。

图表 新能源车磁性元器件应用广泛

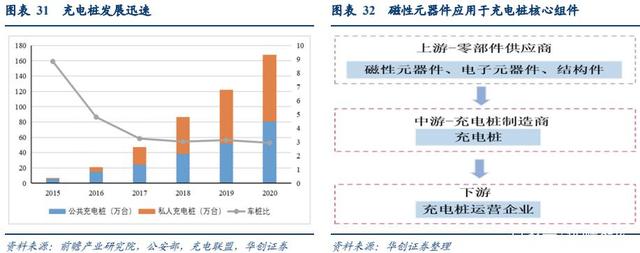

政策+下游需求双重刺激充电桩有望加速,磁性元器件应用于充电桩核心组件。过去几年中国充电桩保有量快速增长,车桩比不断降低,然而截止 2020 年车桩比仍有 2.9,离《电动汽车充电基础设施发展指南(2015-2020 年)》1.04 的目标仍有较大差距,在政策+下游需求双重刺激下充电桩有望加速发展。充电桩主要分为充电模块、主控板、充电枪/线束、壳体,其中充电模块是核心部件之一,具有交直流转换等功能,磁性元器件主要运用于充电模块。

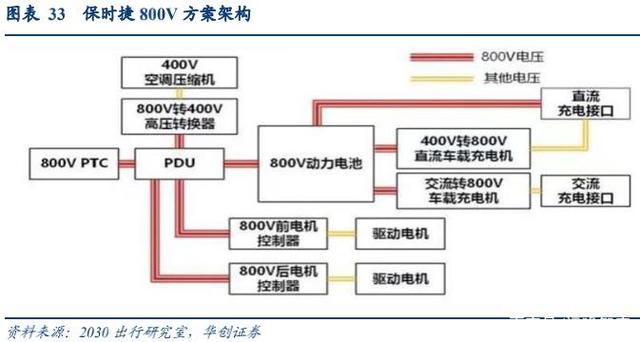

800V 架构下磁性元器件价值量提升,车载磁性元器件国产替代有望加速。续航里程不足与充电速度慢是新能源车两大短板。提高充电功率主要有大电流低压方案和高压低电流快充方案,大电流方案对散热和线束要求较高,目前主要为特斯拉采用;高压快充方案可有效提升充电效率、提高整车运行效率,保时捷于 2019 年率先推出 800V 电压平台Taycan 系列,Taycan Turbo S 车型的充电功率最高能达到 350KW,22.5 分钟就可以将容量 93.4kWh 的电池从 5%充至 80%。基于 800V 架构的快充方案对车载、充电桩磁性元器件都提出了更高要求,价值量有望提升。过去车载磁性元器件主要被日系厂家把控,800V 方案需对车载元器件性能进行重新审核,国产替代迎来窗口期。

(二)预计 25 年车载&充电桩磁性元器件市场空间近百亿

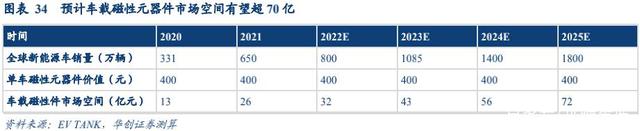

预计车载磁性元器件市场空间 25 年超 70 亿。根据 EV TANK 数据,2025 年全球新能源车销量 1800 万辆,十年 CAGR 40.3%;根据产业链调研显示纯电动车单车磁性元器件价值量在 300~500,取单车价值量 400 计算。根据我们计算结果 21 年车载磁性元器件市场空间 26 亿元,25 年车载磁性件市场空间有望超 70 亿,4 年 CAGR 28.1%。

预计充电桩磁性元器件市场空间 25 年达 25 亿。根据充电联盟数据 2018~2019 年国内充电桩保有量交流、直流桩比例为 6:4,假设全球充电桩交直流保持这个比例;2019 年新增直流充电桩平均功率为 116KW,未来随着高压快充方案不断推进装机功率有望持续提高;假设 2021 年以后商用车占新能源车比例为 5%,商用车采用换电模式,不配套建设充电桩;根据产业链调研显示目前充电桩每 20~30kw 为 1 模块,每个模块磁性元器件价值量200 元,假设交流电每桩采用 1 个模块,直流桩每个采用 4 个模块。根据我们计算结果21 年充电桩磁性元器件市场空间 9 亿元,25 年充电桩磁性件市场空间有望达 25 亿,4 年CAGR 29.1%。车载&充电桩磁性件 21 年合计市场空间 35 亿元,25 年合计 97 亿元,4年 CAGR 29%。